L’importance du tableau de trésorerie pour les entreprises

ambre-baynaud

•

8 juil. 2024

Aujourd’hui plus que jamais, la pérennité des entreprises repose sur une gestion financière solide. Pour les PME et les groupes multi établissements, la prise de décisions éclairées réside dans une maîtrise sans faille de leur trésorerie.

Parmi les outils qui permettent aux dirigeants de piloter efficacement leur trésorerie, on retrouve l’incontournable “tableau de trésorerie”. Bien plus qu'une simple feuille de chiffres, le tableau de flux de trésorerie est le baromètre qui mesure la santé financière d'une entreprise.

Nous allons dans cet article, explorer en détail ce qu’est un tableau de trésorerie, les erreurs à éviter lors de son élaboration et l’importance pour les entreprises de correctement l'interpréter.

Il est en effet essentiel pour les dirigeants et les responsables financiers cherchant à optimiser leur gestion financière, de comprendre la nature et les composantes de cet outil stratégique

Qu’est-ce qu’un tableau de trésorerie ?

Le tableau de trésorerie est une véritable boussole financière pour les entreprises. Il se définit comme un outil de gestion essentiel permettant d'analyser et de visualiser les flux de trésorerie (encaissements et décaissements), d'une organisation sur une période donnée. Les rapports financiers comme le bilan, le compte de résultats ou le tableau de trésorerie ont des objectifs différents et comportent des flux de nature différente. Le tableau de trésorerie, lui, se concentre spécifiquement sur les flux de trésorerie entrants et sortants de l’entreprise. Vous pouvez d’ailleurs découvrir plus en détail dans un autre article, les différences entre ces rapports financiers.

Ce tableau offre une vision claire sur la disponibilité des liquidités, indiquant comment l'argent circule au sein de l'entreprise. En d'autres termes, il répond à la question : "Quelle somme d’argent arrive dans l'entreprise et quelle somme en ressort ?".

Le tableau de trésorerie sert de point de référence permettant d’évaluer la capacité d'une entreprise à honorer ses engagements financiers, à investir dans de nouvelles opportunités, ou à faire face à d'éventuels défis économiques. Il rend compte de ce qui a été encaissé et décaissé au cours du mois, et s’appuie sur ces éléments pour anticiper les encaissements et décaissements futurs. C'est un outil prédictif qui permet aux gestionnaires financiers de prendre des décisions éclairées, en anticipant leurs éventuels besoins de trésorerie.

Quelles sont les composantes d’un tableau de trésorerie ?

Comme nous avons pu l’expliquer, le tableau de trésorerie vise à traduire et anticiper de manière chiffrée la situation financière d’une entreprise. Il prend en compte uniquement les flux entrants et sortants de trésorerie de la société.

Pour pouvoir réaliser le tableau de trésorerie le plus efficace possible, il est important de réaliser l’inventaire de tous les encaissements et décaissements qu’à pu effectuer l’entreprise.

Maintenant, faisons un point sur les termes que vous retrouvez le plus souvent dans votre activité quotidienne et qui représentent la majorité des encaissements/décaissements d’une entreprise, de manière générale.

Les encaissements représentent les flux de trésorerie entrants de l’entreprise :

Les créances clients TTC,

Les ventes,

Les subventions à percevoir,

Les emprunts,

Les apports en numéraire ou comptes associés,

Les remboursements de crédits d’impôts,

Les produits de cession des immobilisations.

Les décaissements représentent les flux de trésorerie sortants de l’entreprise :

Les dettes fournisseurs TTC,

Les achats,

Les taxes,

Les charges de personnel,

Les immobilisations,

Les dividendes.

Il sera ensuite important de soustraire l’ensemble des décaissements à l’ensemble des encaissements, le but étant de trouver le montant de la trésorerie nette, à la fin du mois. Il est souhaitable que ce montant de trésorerie soit positif de sorte à assurer l’équilibre financier de l’entreprise.

Comment réaliser un tableau de trésorerie efficace ?

La conception d'un tableau de trésorerie performant repose sur une approche méthodique qui commence par une analyse approfondie des divers documents comptables. Il faut tout d'abord rassembler ces documents afin d'extraire toutes les informations concernant la santé financière de votre entreprise. Le compte de résultat permettra d'évaluer la capacité d'autofinancement, le bilan renseignera sur le patrimoine de l’entreprise, et le tableau de financement révélera les variations des besoins en fonds de roulement de l’entreprise.

Il est essentiel de consacrer une attention particulière aux encaissements et aux décaissements, de les lister, et de les identifier pour obtenir une représentation fidèle de la trésorerie. La précision de ce tableau est essentielle pour élaborer des projections à moyen et long termes.

De plus, il est impératif de mettre à jour régulièrement le tableau de trésorerie afin d'ajuster au mieux les prévisions. Il faut également faire preuve de prudence lors de l'émission d'hypothèses liées au calcul de la TVA, aux délais de paiement, aux variations saisonnières, aux charges exceptionnelles, etc.

À la fin de chaque mois, la comparaison entre le tableau de trésorerie réelle et le tableau de trésorerie prévisionnelle permet d'identifier les types d'encaissements ayant un impact sur les besoins de trésorerie ou les excédents de trésorerie.

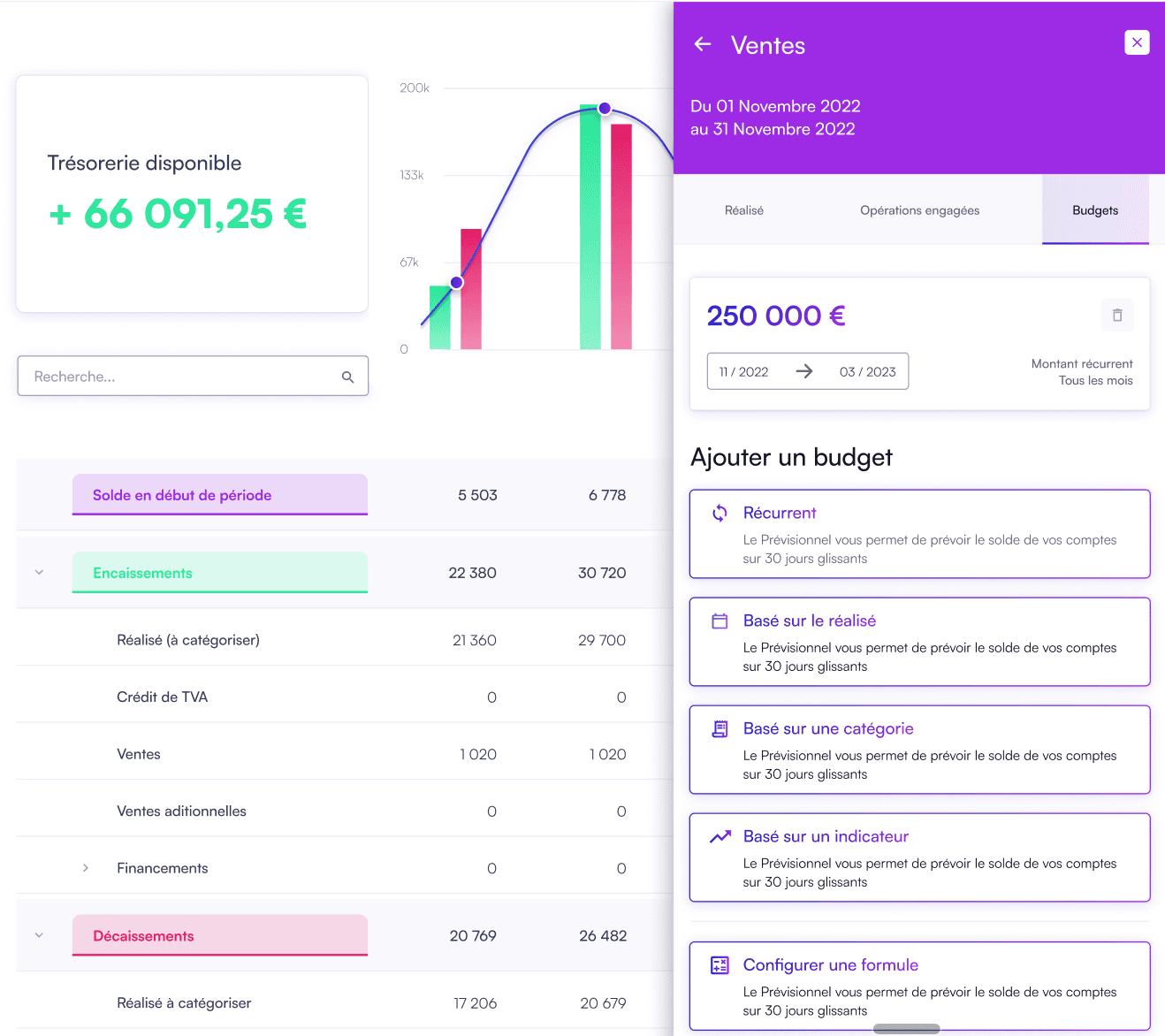

Actuellement, de nombreuses solutions logicielles facilitent la création de tableaux de trésorerie. Qotid, par exemple, offre un accompagnement complet pour la réalisation de vos budgets de trésorerie, simplifiant ainsi ce processus de gestion financière.

Les erreurs à éviter

La conception d'un tableau de trésorerie, bien qu’indispensable, peut s'avérer être une tâche fastidieuse. Pour assurer la représentativité des données calculées, il est impératif de se prémunir contre certaines erreurs fréquemment commises par les dirigeants d'entreprise.

En voici quelques-unes :

Les délais de paiement

Lors d'une transaction, qu'il s'agisse d'un achat ou d'une vente, des délais de paiement peuvent être stipulés par les fournisseurs ou négociés avec les clients. Il est essentiel de comprendre que le tableau de trésorerie reflète l'ensemble des flux de trésorerie survenus au cours du mois. Par exemple, si un produit est acheté avec un délai de paiement fournisseur de 30 jours, le flux de trésorerie sortant n'aura lieu qu'après 30 jours, soit le mois suivant. Il convient donc de ne pas intégrer ce montant dans le tableau de trésorerie du mois en cours, mais dans celui du mois suivant.

Les variations saisonnières

Lors de l'établissement d'un tableau de trésorerie, il est impératif de tenir compte des variations saisonnières et de leur impact sur l'activité de l'entreprise. Par exemple, un restaurant situé sur la côte bretonne connaîtra une activité nettement plus importante en été qu'en hiver. Il est primordial d'ajuster le tableau de trésorerie en conséquence, et d’anticiper les montants des encaissements et des décaissements les plus représentatifs de la réalité.

Les montants en TTC

Contrairement au bilan ou au compte de résultat, qui présentent des éléments en hors taxes (HT), le tableau de trésorerie est intégralement en toutes taxes comprises (TTC). Étant donné qu'il rend compte de l'ensemble des flux de trésorerie (incluant la totalité de l'argent versé, que ce soit pour un achat ou une transaction bancaire), le montant d'un produit ou d'un service doit être cumulé avec sa TVA, même si cette dernière est remboursée le mois suivant par l’État.

Le calcul de la TVA

Lors du calcul de la TVA à décaisser, il est primordial de prendre en compte, pour chaque élément, son mois d'éligibilité (qui varie en fonction de s'il s'agit d'un bien ou d'un service), mais également la TVA due du mois précédent.

Mise à jour régulière

Ne pas attendre d'être dans le rouge pour mettre à jour son tableau de trésorerie. Son objectif étant de visualiser la situation financière de l'entreprise, une mise à jour régulière est essentielle pour éviter toute déformation de cette représentation. Ainsi, maintenir le tableau à jour de façon régulière garantit une vision précise de la santé financière de votre entreprise.

À quelle fréquence devons-nous réaliser un tableau de trésorerie ?

Comme évoqué précédemment, la fréquence de mise à jour d'un tableau de trésorerie joue un rôle important dans son efficacité. Bien que la gestion quotidienne de la trésorerie puisse ne pas être nécessaire, maintenir le tableau à jour à chaque nouvelle transaction, vente, ou événement générant un flux de trésorerie est fortement recommandé. L'idéal est de le mettre à jour chaque semaine ou, au minimum, une fois par mois.

Cette pratique de mise à jour régulière s'adapte bien entendu à la taille et à la complexité de l'entreprise. Plus une entreprise est grande et opère dans des secteurs complexes, plus ses flux de trésorerie seront nombreux. En conséquence, il devient essentiel de tenir à jour le tableau de trésorerie de manière encore plus fréquente. La diligence dans la mise à jour assure une vision précise et actualisée de la situation financière, garantissant une gestion efficace.

Comment interpréter un tableau de trésorerie ?

Lors de l'établissement d'un tableau de trésorerie, nous devons calculer la différence entre les encaissements et les décaissements. Le résultat obtenu constitue le montant de trésorerie du mois, pouvant être soit positif, soit négatif. Cette distinction conduit à deux scénarios de flux de trésorerie possibles.

Le flux de trésorerie positif

Le flux de trésorerie positif signifie que les entrées d’argent excèdent les sorties d’argent. En d’autres termes, cela signifie que l’entreprise a la capacité de faire face à l’ensemble de ses besoins sans recourir à des financements externes.

Avec un flux de trésorerie positif (ou d’excédent de trésorerie), l’entreprise a plusieurs possibilités. Elle peut par exemple :

Réinvestir cet excédent pour favoriser la croissance de l’entreprise,

Rembourser ses dettes,

Anticiper et constituer des réserves,

Distribuer des dividendes aux actionnaires.

Le flux de trésorerie négatif

Un flux de trésorerie négatif se produit lorsque les sorties d'argent excèdent les entrées d’argent, indiquant que l'entreprise ne dispose pas des financements externes nécessaires pour couvrir l'ensemble de ses besoins.

Ce besoin de trésorerie peut avoir diverses origines. Il peut résulter d'un investissement substantiel qui, bien qu'ayant favorisé le développement de l'entreprise, n'a pas encore été pleinement exploité. De même, il peut être engendré par un remboursement important de dettes ou des délais fournisseurs trop courts, forçant l'entreprise à décaisser rapidement pour honorer ses engagements financiers. C’est pour cela qu’il est impératif de pousser l'analyse sur cette trésorerie afin d'identifier les raisons de son solde négatif.

Pour en savoir davantage sur les besoins de trésorerie, consultez notre guide détaillé.

Face à un flux de trésorerie négatif, l'entreprise dispose de plusieurs options pour rétablir l'équilibre financier, notamment :

Révision des délais de paiement : raccourcir les échéances avec les clients pour accélérer le recouvrement des créances et négocier des délais plus longs avec les fournisseurs.

Cession d'actifs non essentiels à l'activité.

Exploration de solutions de financement externe pour renforcer la trésorerie.

La compréhension des origines et des solutions d'un flux de trésorerie négatif permet à l'entreprise de prendre des mesures stratégiques pour surmonter ces défis financiers et assurer une gestion éclairée de ses liquidités.

Exemple d’organisation d’un tableau de trésorerie

L'agencement des tableaux de trésorerie peut varier en fonction des spécificités de chaque entreprise. Bien que la distinction entre encaissements et décaissements demeure fondamentale, il est possible d'aller plus loin en calculant des ratios et en classant ces flux selon différentes catégories, ce que nous allons vous expliquer.

Certaines entreprises choisissent de classer l'ensemble de leurs encaissements et décaissements en trois types de flux distincts :

Les flux de trésorerie liés à l’activité,

Les flux de trésorerie liés à l’investissement,

Les flux de trésorerie liés au financement.

Cette segmentation permet à ces entreprises de calculer la différence entre encaissements et décaissements selon ces types de catégories. Cela permet l'identification des catégories influençant le plus la trésorerie, que ce soit de manière positive ou négative, et offre une compréhension plus précise de la contribution de chaque flux à la situation financière de l'entreprise.

Suite à cette analyse, les entreprises peuvent calculer divers ratios, tels que la capacité d'autofinancement (CAF), permettant de déterminer si l'entreprise peut financer l'ensemble de ses besoins avec ses ressources disponibles.

Le montant de trésorerie disponible, obtenu à la fin de ce tableau, offre une vision tangible de la situation financière de l'entreprise.

Qotid vous aide dans la réalisation de vos tableaux de trésorerie

La gestion de trésorerie requiert rigueur et précision pour atteindre son efficacité maximale. Cet exercice, véritable allié dans la prise de décisions stratégiques, perd de sa pertinence s'il est mal exécuté. Des solutions telles que Qotid se présentent comme des partenaires dans la réalisation de ce tableau de trésorerie.

Doté de fonctionnalités spécifiques en gestion de trésorerie, Qotid offre à ses utilisateurs un suivi en temps réel de tous leurs encaissements et décaissements grâce à ses connexions aux multiples banques de l'entreprise. Cette caractéristique confère aux dirigeants une visibilité complète sur l'ensemble de leurs flux de trésorerie.

Qotid permet ensuite à ses utilisateurs de créer des tableaux de trésorerie prévisionnels et d'explorer divers scénarios. L'objectif est de faciliter les prévisions sur la situation financière de l'entreprise à moyen ou long terme, offrant ainsi une perspective stratégique.

Par ailleurs, le tableau de trésorerie se met à jour automatiquement en fonction des dates d’échéances des factures.

Enfin, Qotid offre la possibilité de confronter ces résultats prévisionnels avec les résultats réels. Toutes les données sont préalablement collectées, et ces résultats peuvent être intégrés dans des tableaux de bord. Les utilisateurs peuvent ainsi identifier les domaines présentant les écarts les plus significatifs entre le réel et le prévisionnel, permettant d'envisager des solutions adaptées.

Le tableau de trésorerie est, comme vous l’aurez compris, un outil indispensable à la gestion financière de l’entreprise. Offrant la possibilité de rendre compte et d’anticiper l’ensemble des encaissements et des décaissements, le tableau de trésorerie permet aux dirigeants de prendre des décisions informées et de piloter la performance financière de leur société.

Sa réalisation demande d’être rigoureuse et précise afin de garantir une représentation fidèle de la santé financière de l’entreprise.

Enfin, cette tâche souvent fastidieuse peut, lorsqu’elle est réalisée manuellement, laisser apparaître des erreurs souvent liées au calcul de la TVA, aux délais de paiements ou encore aux variations saisonnières. C’est pourquoi, de nombreuses solutions comme Qotid, accompagnent les entreprises dans la réalisation de ces tableaux de trésorerie.

Un modèle de tableau de trésorerie à télécharger

Si vous démarrez votre activité et que vous ne pouvez pas faire autrement que de piloter votre trésorerie sur Excel, nous avons concocté un modèle de tableau de trésorerie qui, nous l’espérons, pourra vous être utile 👇

En résumé :

Le tableau de trésorerie est un outil de gestion essentiel pour les entreprises, permettant d'analyser et de visualiser les flux de trésorerie entrants et sortants sur une période donnée. Il offre une vision claire sur la disponibilité des liquidités et la manière dont l'argent circule au sein de l'entreprise.

Les encaissements représentent les flux de trésorerie entrants, tels que les créances clients, les ventes et les emprunts, tandis que les décaissements représentent les flux sortants, comme les dettes fournisseurs, les achats et les charges de personnel. Pour réaliser un tableau de trésorerie efficace, il est important de rassembler tous les documents comptables, d'identifier et de lister les encaissements et décaissements, et de mettre à jour régulièrement le tableau.

La précision de cet outil est essentielle pour élaborer des projections à moyen et long termes et prendre des décisions éclairées. Il est également crucial d'éviter certaines erreurs, comme ne pas tenir compte des délais de paiement, ignorer les variations saisonnières, et ne pas mettre à jour régulièrement le tableau.

F.A.Q :

1. Qu'est-ce qu'un tableau de trésorerie et pourquoi est-il important pour les entreprises ?

Un tableau de trésorerie est un outil de gestion financière qui permet aux entreprises de suivre et d'analyser leurs flux de trésorerie entrants et sortants sur une période donnée. Il offre une vision claire de la disponibilité des liquidités et de la manière dont l'argent circule au sein de l'entreprise.

Le tableau de trésorerie est important pour les entreprises car il leur permet de prendre des décisions éclairées en matière de gestion financière, d'évaluer leur capacité à faire face à leurs engagements financiers et d'anticiper leurs besoins de trésorerie futurs.

2. Quels sont les encaissements et les décaissements à prendre en compte dans un tableau de trésorerie ?

Les encaissements représentent les flux de trésorerie entrants dans l'entreprise, tels que les créances clients, les ventes, les subventions à percevoir, les emprunts, les apports en numéraire, les remboursements de crédits d'impôts et les produits de cession des immobilisations.

Les décaissements, quant à eux, représentent les flux de trésorerie sortants, comme les dettes fournisseurs, les achats, les taxes, les charges de personnel, les immobilisations et les dividendes. Il est important de prendre en compte tous les encaissements et décaissements pour avoir une vision précise de la situation financière de l'entreprise.

3. Quelles sont les erreurs courantes à éviter lors de la réalisation d'un tableau de trésorerie ?

Parmi les erreurs courantes à éviter lors de la réalisation d'un tableau de trésorerie, on peut citer :

- Ne pas tenir compte des délais de paiement : il est important de prendre en compte les délais de paiement des clients et des fournisseurs pour avoir une vision précise des flux de trésorerie.

- Ignorer les variations saisonnières : certaines entreprises ont des flux de trésorerie plus importants à certaines périodes de l'année, il est donc important de prendre en compte ces variations saisonnières pour anticiper les besoins de trésorerie.

- Ne pas mettre à jour régulièrement le tableau de trésorerie : il est essentiel de mettre à jour régulièrement le tableau de trésorerie pour avoir une vision précise et à jour de la situation financière de l'entreprise.

- Ne pas prendre en compte les encaissements et décaissements exceptionnels : les encaissements et décaissements exceptionnels, tels que les investissements ou les cessions d'actifs, doivent être pris en compte dans le tableau de trésorerie pour avoir une vision complète de la situation financière de l'entreprise.